AI bankowości przestaje być nowinką technologiczną, a oczekiwaniem wynikającym zarówno z potrzeb biznesowych jak i tych płynących od klientów. Które procesy mogą być zatem zoptymalizowane dzięki wdrożeniu usług opartych o sztuczną inteligencję? Przyglądamy się w tym artykule - omówimy innowacje w obszarze bankowości i szeroko pojętego sektora finansowego, a także wskażemy obszary w których banki korzystają z pomocy sztucznej inteligencji.

Sztuczna Inteligencja nie jest już pieśnią przyszłości, kojarzącą się głównie z filmami Ridleya Scotta lub Stevena Spielberga. Wizja świata opanowanego przez złowrogie maszyny to tylko wymysł wyobraźni, ponieważ współczesne przykłady przedstawiają praktyczny wymiar zastosowania AI. To nie roboty z Matrixa, ale algorytmy ai, które wspierają ludzi w codziennej pracy.

Pośród najczęściej wymienianych sektorów, w których zastosowanie sztucznej inteligencji zyskuje na popularności, jest służba zdrowia (wsparcie diagnostyki, leczenia, analityki, a także obsługi pacjentów), edukacja (personalizowanie ścieżki edukacyjnej, demokratyzacja dostępu do edukacji w krajach gorzej rozwiniętych, unowocześnianie materiałów edukacyjnych), czy też transport (wprowadzanie idei shared economy w dostawach, optymalizacja kanałów dostaw, analityka).

Wysoko w czołówce są także sektor prawny oraz sektor usług finansowych.

To właśnie ten ostatni wykazuje coraz większe zainteresowanie robotyzacja i automatyzacją, szczególnie w kontekście upraszczania skomplikowanych procesów biznesowych. Polskie banki stanowią w tym obszarze przykład wart naśladowania – wedle raportu Digital Banking Maturity 2024 autorstwa Deloitte’a, kilka czołowych rodzimych instytucji finansowych znalazło się w sektorze liderów. To m.in. PKO Bank Polski, ING, Santander Bank Polska czy też Alior Bank – wszystkie mogą poszczycić się usprawnieniami przede wszystkim w obszarze obsługi klienta.

Banki inwestują coraz więcej w rozwijanie bankowości mobilnej (Polska należy do ścisłej czołówki krajów z największym odsetkiem użytkowników bankowości elektronicznej) a także coraz nowsze funkcjonalności ułatwiające klientom korzystanie np. podczas podróży. Jednak wiele zmian potrzebnych jest wewnątrz instytucji finansowych.

O możliwościach, które różne narzędzia AI kreują w sektorze finansowym, opowiemy w kolejnych sekcjach tego artykułu.

Pierwszym dużym zagadnieniem związanym z rolą AI w sektorze usług finansowych jest automatyzacja procesów, które możemy podzielić na wewnętrzne oraz zewnętrzne.

Optymalizacja procesów wewnętrznych dotyka wszystkich obszarów z którymi klienci nie mają bezpośredniej styczności.

To zazwyczaj rozbudowane ciągi zadań, często wymagające pracy wielu zespołów. W takich przypadkach, sztuczna inteligencja rozwiązuje jeden konkretny problem, lub dostarcza wartość w rozumieniu end-to-end (na każdym etapie procesu). Ten drugi sposób wykorzystania sztucznej inteligencji jest szczególnie istotny, ponieważ pozwala na odciążenie zespołów w większym stopniu.

Do procesów wewnętrznych możemy zaliczyć m.in.:

Rozwijanie bankowości mobilnej i webowej to przykład pracy nad procesami zewnętrznymi.

Do procesów, w których zastosowane narzędzia AI mogą mieć styczność z klientem możemy zaliczyć np.:

Przyjrzyjmy się najpierw obszarom optymalizacji wewnętrznych procesów.

Kiedy mówimy o odciążaniu pracowników w bankach i innych firmach z obszaru finansowego, nie można pominąć czasochłonnego przetwarzania dokumentów.

Banki, które udzielają kredytów klientom indywidualnym oraz firmom, opierają się na ogromnej ilości dokumentów. Wynika to bowiem z potrzeby dokładnej analizy sporządzonej dokumentacji – od umów poprzez sprawozdania finansowe, akty notarialne, dokumenty tożsamości, zaświadczenia, itp. Niektóre banki mają za sobą wdrożenie prostszych systemów OCR, które przejmują kwestię digitalizacji dokumentów.

Starsze systemy OCR (tzw. legacy OCR), mają swoje wady. Opierają się na szablonach dokumentów, nie radzą sobie z niższej jakości dokumentami, lub mają ograniczenia w pracy z wieloma językami.

Modele AI oparte o NLP, czyli Natural Language Processing, przyspieszają ten rodzaj pracy. Dzięki rozwiązaniom, które pozwalają odczytywać dane z dokumentów, wiele procesów może zostać całkowicie zautomatyzowanych. Modele sztucznej inteligencji mogą zostać dostosowane do specyfiki konkretnej firmy i nie opierają się na gotowych wzorach dokumentów. Uczenie maszynowe, czyli ulepszanie modeli AI, stanowi zaś sposób na podnoszenie jakości przetwarzania. W przypadku dokumentów mowa o wskaźnikach związanych z dokładnością odczytu danych oraz zaoszczędzonym czasem w porównaniu do manualnej obsługi dokumentów.

Sztuczna inteligencja adresuje także wyzwanie jakim jest jest skalowalność procesów.

Praca ludzka jest trudna do skalowania – szczególnie, gdy wymaga przeglądania setek stron dokumentów. Zaletą wykorzystania AI w procesowaniu dokumentów jest zatem zerwanie połączenia pomiędzy skalowaniem i zatrudnianiem.

Niezależnie od sektora, celem każdej firmy jest dokładna analiza działań klienta. Zrozumienie potrzeb, a także interakcji z firmą to klucz do polepszania swojej oferty i dopasowywania się do potrzeb odbiorcy usługi. Nic więc dziwnego, że banki wykorzystują sztuczną inteligencję do identyfikacji tych potrzeb, jak również ich adresowania.

AI pomaga oferoać szybszą i bardziej spersonalizowaną obsługę. To w tym obszarze modele AI zostały wprowadzone najszybciej i z dużym powodzeniem wyparły np. najbardziej podstawową obsługę dużych call center, do których instytucje zlecały outsourcing takich usług.

Dziś w wielu bankach w Polsce możemy usłyszeć automatyczną infolinię, a także skorzystać z pomocy chatbotów i wirtualnych asystentów, opartych o przetwarzanie języka naturalnego (NLP). Ich praca polega na automatycznym odpowiadaniu na pytania klientów, rozwiązywaniu powtarzalnych, prostych problemów oraz wspieraniu procesów bankowych, takie jak resetowanie haseł czy składanie wniosków.

Takie proste automatyzacje zwiększają bezpieczeństwo aplikacji webowych i mobilnych, a także znacznie skracają czas reakcji.

Jak oceniają te automatyzacje klienci?

Wedle badania firmy Katana, nadal co drugi klient preferuje kontakt z człowiekiem, ponieważ sztuczna inteligencja nie bierze pod uwagę emocji, ani też specyfiki unikatowych przypadków. Jest to także kwestia zaufania – klienci często obawiają się podawania swoich danych osobowych – nawet w środowisku aplikacji bankowej. Warto jednak podkreślić, że młodsze pokolenia chętniej przyjmują usługi wykorzystujące automatyzację.

Innym ważnym elementem optymalizacji obszaru CS oraz doradztwa jest wdrażanie algorytmów analizy danych. To typ optymalizacji wewnętrznych procesów – algorytmy pomagają doradcom finansowym w tworzeniu spersonalizowanych ofert kredytowych i inwestycyjnych. Sztuczna inteligencja może znacznie przyspieszyć generowanie ofert, a także pomóc obsłużyć ich większą ilośc w tym samym czasie.

Ocena ryzyka i zarządzanie ryzykiem to dla sektora bankowego jeden z najważniejszych obszarów decydujących o stabilności spółki. Sprawny i efektywny system oceny ryzyka inwestycyjnego ma bezpośredni wpływ na wzrost firmy.

Sztuczna inteligencja odgrywa kluczową rolę w modelowaniu ryzyka oraz prognozowaniu trendów finansowych. Algorytmy uczenia maszynowego analizują ogromne zbiory danych, identyfikując wzorce, które pozwalają na:

Dzięki AI banki mogą dynamicznie dostosowywać strategie inwestycyjne, optymalizować zarządzanie płynnością oraz przewidywać potrzeby klientów, co przekłada się na lepszą rentowność i minimalizację ryzyka operacyjnego. Automatyzacja tych procesów zwiększa zatem efektywność sektora finansowego, umożliwiając podejmowanie bardziej trafnych i szybkich decyzji biznesowych.

Bezpieczeństwo to kolejny wysoki priorytet sektora finansowego – zarówno w zakresie przechowywania danych wrażliwych, wykonywania operacji finansowych i wsparcia w zwalczaniu zorganizowanej przestępczości.

Także na tym polu modele wykorzystujące sztuczną inteligencję wnoszą dużą wartość poprzez automatyzację wykrywania zagrożeń i eliminację luk w systemach ochrony danych. Zaawansowane algorytmy analizują w czasie rzeczywistym setki tysięcy transakcji, identyfikując podejrzane wzorce i zapobiegając oszustwom finansowym. Sztuczna inteligencja wspiera także uwierzytelnianie użytkowników poprzez technologie biometryczne, takie jak rozpoznawanie twarzy, głosu czy analizy behawioralne (proces Know Your Customer, KYC).

Dzięki automatycznym systemom monitorowania cyberzagrożeń banki mogą szybciej reagować na próby włamań i ataków hakerskich, co przekłada się na większe bezpieczeństwo klientów oraz zgodność z regulacjami dotyczącymi ochrony danych.

Tam, gdzie jest dużo danych do zebrania, przydaje się automatyzacja ich analizy. To proste spostrzeżenie, które znajduje odzwierciedlenie w sektorze finansowym.

Sztuczna inteligencja umożliwia błyskawiczne przetwarzanie i interpretację ogromnych zbiorów danych, w tempie nieosiągalnym dla człowieka. Zamiast opierać się na analizach gigantycznych spreadsheetów w Excelu, powstają dedykowane narzędzia dla sektora finansowego, które potrafią wykrywać wzorce w zbiorach danych. Algorytmy uczą się na bazach danych, w których identyfikują np. korelacje zwiększonego zainteresowania konkretnymi produktami z konkretnymi zjawiskami na rynku.

Dzięki temu banki, a także inne instytucje finansowe, są w stanie podejmować lepsze decyzje, a także kreować swoje oferty na podstawie zaobserwowanych trendów.

W tym miejscu warto podkreślić, że wyzwaniem dla firm z sektora finansowego jest odpowiednie łączenie możliwości poszczególnych narzędzi.

Przykładowo, by zmaksymalizować wydajność poszczególnych narzędzi, modele zajmujące się odczytywaniem danych powinny przesyłać je do repozytorium z którego korzystają narzędzia Big Data czy też rozwiązania do analizy ryzyka.

Dużym wyzwaniem stojącym przed instytucjami finansowymi jest odpowiednie zarządzanie wdrożeniami – tak, by wspierały one spójną transformację całej organizacji. Punktowe usprawnienia mogą bowiem przynosić dużo większe zyski, gdy idą w parze z innymi narzędziami.

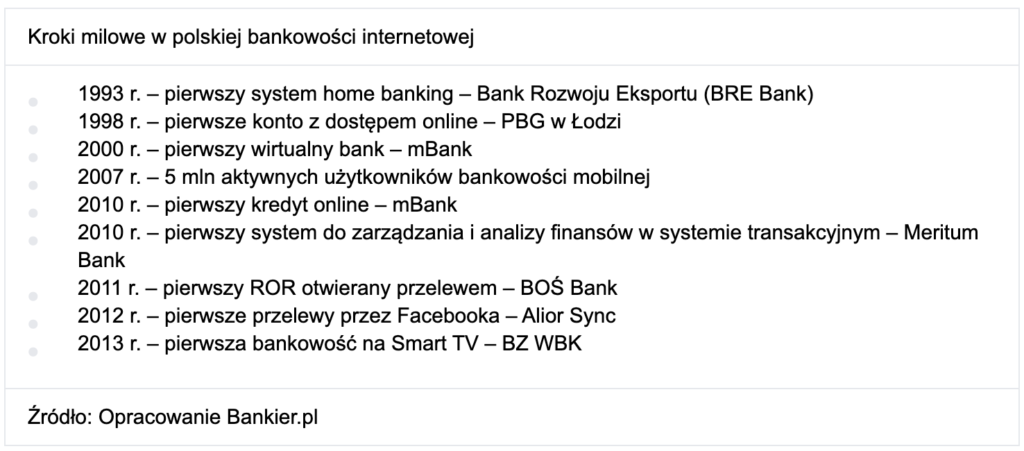

Gdy w 2000 roku mBank otworzył się jako pierwszy wirtualny bank w Polsce, wielu ekspertów zastanawiało się nad tym jak karkołomny jest to projekt. Bank pozbawiony oddziałow fizycznych, zrywający z tradycyjnym podejściem do klienta. Ryzyko jednak okazało się opłacalne – dziś większość banków w Polsce dąży do tego, by klienci większość spraw załatwiali online, poprzez aplikację lub infolinię.

Można przypuszczać, że rozpychanie się sztucznej inteligencji w sektorze bankowym doprowadzi liderów do ważnej decyzji dotyczącej przyszłości takich usług. Co będzie stanowić największą przewagę konkurencyjną?

Być może modele generatywnej sztucznej inteligencji będą w stanie nie tylko tworzyć oferty, ale także zarządzać np. prostszymi decyzjami dotyczącymi obsługi klientów, opierając się na kombinacji danych historycznych oraz modeli prognostycznych. Wirtualni asystenci będą proponować jeszcze bardziej spersonalizowane produkty, np. oparte na transakcjach dokonywanych przez klienta.

ChatGPT, zapytany przez nas o bankowość przyszłości, sugeruje także np. integrację ekosystemów bankowych z rozwiązaniami Smart City (np. sugerowanie lepszych warunków leasingowych na podstawie historii jazdy).

Podsumowanie

Z uwagi na to, że rewolucja związana ze sztuczną inteligencją jest dopiero na etapie wschodzącym, ciężko przewidzieć jej długotrwałe efekty. Chociaż jest wielu zwolenników transformacji i digitalizacji, sprawie sztucznej inteligencji nie pomagają technologiczne ograniczenia, takie jak halucynacje modeli genAI czy też występujące czasem trudności z integracjami. Nie wiemy, czy sektor bankowy będzie stopniowo ograniczał wpływ AI, albo pójdzie w odwrotną stronę i np. pozwoli generatywnej sztucznej inteligencji na całkowite przejęcie obszaru przygotowywania ofert dla klientów.

Czas pokaże, w którą stronę sektor finansowy pójdzie, chociaż wszystkie znaki na niebie wskazują na to, że liderzy rynku będą sięgać po narzędzia AI.

O 4Semantics

Pracujesz w branży finansowej? Porozmawiaj z nami – 4Semantics posiada wieloletnie doświadczenie we wdrażaniu automatyzacji procesowania dokumentów w instytucjach finansowych. Podczas rozmowy przedstawimy Ci naszą platformę, a także pomożemy zmapować procesy, które obciążają Twój zespół.